2026年初的有色金属市场,正站在“周期复苏+产业升级”的双重风口上。一边是全球经济回暖带动工业金属需求回升,另一边是新能源、高端制造对稀土、铜、铝等品种的刚需激增,让有色金属板块再次成为资本市场的关注焦点。今天就用大白话跟大家深扒,铜、铝、锡、钨、稀土这五大核心品类的标的到底有啥硬实力,以及有色金属赛道真正的投资逻辑在哪。

先看行业最新数据:2025年我国有色金属行业规模以上企业营收突破8万亿元,同比增长12%;其中新能源相关有色金属需求占比提升至35%,较2020年翻了一倍。机构预测,2026年全球铜、锂、稀土等关键品种仍将处于供需紧平衡状态,这也是有色金属赛道的核心支撑。下面逐个拆解五大品类的核心标的和赛道逻辑:

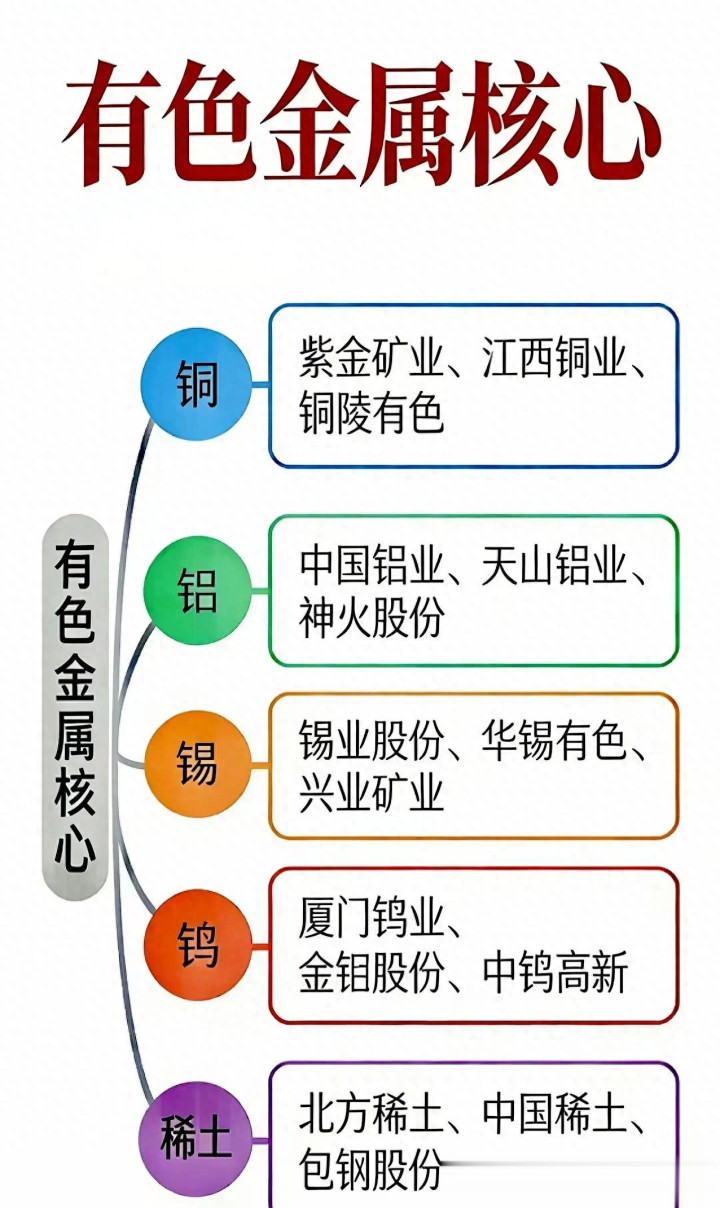

一、铜:工业“血液”的供需缺口持续扩大

铜是工业制造的核心原材料,新能源发电、新能源汽车的快速发展让铜的需求持续攀升。2025年全球精炼铜缺口达80万吨,预计2026年缺口将扩大至100万吨以上。

• 紫金矿业:2025年铜矿产量突破200万吨,稳居全球前三,且海外矿产布局持续推进,成本控制能力行业领先,三季度铜业务营收同比增长28%。

• 江西铜业:国内铜加工龙头,掌握从采矿到加工的全产业链,2025年铜加工材产量同比增长15%,在新能源电缆、铜箔领域的市占率超过20%。

• 铜陵有色:依托安徽铜陵的矿产资源,聚焦铜冶炼和深加工,2025年新增铜箔产能主要供应动力电池企业,业绩弹性显著。

独到见解:铜的核心逻辑不是短期炒作,而是新能源带来的“需求刚性”,拥有自有矿山的企业能有效抵御铜价波动,这也是紫金矿业比纯加工企业更具优势的关键。

二、铝:新能源转型下的“轻量化宠儿”

铝的轻量化特性让它成为新能源汽车、光伏组件的核心材料,2025年国内电解铝需求同比增长9%,其中新能源领域需求占比达22%。

• 中国铝业:国内铝业龙头,拥有铝土矿、电解铝、加工全产业链,米兰app2025年绿色低碳铝产能占比提升至40%,契合双碳政策方向。

• 天山铝业:依托新疆的能源优势,电解铝成本处于行业低位,2025年铝加工业务营收同比增长30%,重点布局新能源汽车铝型材。

• 神火股份:煤电铝一体化企业,能源自给率高,2025年电解铝产能利用率保持95%以上,业绩稳定性强。

{jz:field.toptypename/}独到见解:铝行业的竞争核心是“成本控制”,拥有自备电厂、铝土矿资源的企业,在行业周期波动中更具抗风险能力。

三、锡:半导体和光伏的“刚需品”

锡主要用于半导体焊料、光伏焊带,2025年全球锡需求同比增长10%,而全球锡矿供给却持续收紧,价格一路走高。

• 锡业股份:全球锡矿龙头,掌控国内70%的锡矿资源,2025年锡产品营收同比增长35%,开云app下载半导体焊料业务占比提升至45%。

• 华锡有色:国内锡矿核心企业,2025年新增锡矿产能逐步释放,受益于锡价上涨,业绩增速超过50%。

• 兴业矿业:旗下银漫矿业拥有锡锌矿资源,2025年锡产量同比增长20%,是锡板块的弹性标的。

独到见解:锡的赛道规模虽小,但供需缺口短期内难以弥补,叠加半导体、光伏的高景气,锡价有望维持高位,龙头企业的业绩确定性更强。

四、钨:高端制造的“工业牙齿”

钨的硬度和耐高温特性使其成为刀具、航空航天零部件的核心材料,2025年国内高端钨制品需求同比增长18%,国产化替代加速。

• 厦门钨业:国内钨矿龙头,掌握从钨矿开采到硬质合金的全产业链,2025年高端钨粉业务营收同比增长25%,供应国内多家航天企业。

• 金钼股份:虽以钼为主,但钨钼合金业务是亮点,2025年在新能源电池电极材料领域实现突破,钨相关业务营收增长30%。

• 中钨高新:专注钨深加工,硬质合金产品市占率国内第一,2025年新能源刀具业务订单同比增长40%。

独到见解:钨行业的壁垒在于技术和资源,高端深加工产品的毛利率远高于基础原料,能突破技术瓶颈的企业才能获得高溢价。

五、稀土:新能源的“战略资源”

稀土是永磁电机、新能源汽车的核心材料,2025年国内稀土永磁材料需求同比增长25%,政策对稀土开采的管控也让供给端持续收紧。

• 北方稀土:国内轻稀土龙头,拥有稀土开采和分离的核心资质,2025年稀土永磁产品营收同比增长30%,受益于新能源汽车需求爆发。

• 中国稀土:聚焦中重稀土,掌握南方离子型稀土资源,2025年重稀土产品销量同比增长22%,在航空航天领域的应用占比提升。

• 包钢股份:依托白云鄂博矿,拥有稀土资源储备优势,2025年稀土精矿产量同比增长15%,是稀土板块的成本优势标的。

独到见解:稀土的核心价值在于“战略属性”,政策调控下的供给收缩比需求增长更具决定性,拥有采矿资质的龙头企业将长期占据行业主导地位。

最后要强调的是,有色金属行业具有强周期属性,价格波动受全球经济、地缘政治等因素影响较大,而且不同品类的供需逻辑差异明显,盲目追涨很容易踩坑。投资者需要结合企业的资源储备、技术实力和业绩确定性综合判断,才能在赛道中找到真正的优质标的。

声明:个人观点,仅供参考,不构成任何投资建议

备案号:

备案号: