风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一家主营业务为化学品的公司,三季报净利润竟同比狂飙1233.71%,北向资金同时加仓55%。更离奇的是,它的生意周期只有短短41天。当财官深入调查,发现它竟在芯片和固态电池两大顶级赛道,布下了“暗线”。

深夜的财经侦探事务所,财官端着一杯浓咖啡,目光锁定在“光华科技”的三季报上。

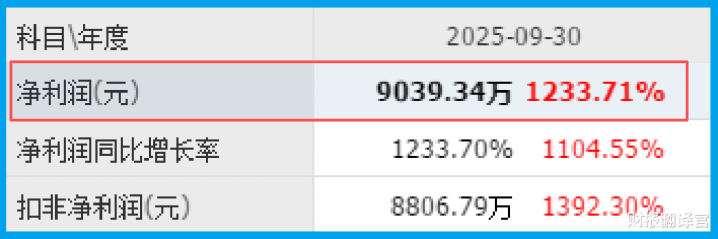

三季度业绩9039.34万,不仅同比暴增1233.71%,还一举超过去年全年。这个数字太扎眼了,扎眼到反常。

但真正让财官脊背发凉的,是股东名单的变化:香港中央结算有限公司,也就是北向资金的通道,加仓55%。

利润暴增与外资狂买,这两件事同时发生,在财官的经验里,往往意味着一个巨大秘密正在浮出水面。

“一家做PCB化学品和锂电池材料的化工企业,凭什么?”财官在笔记本上重重写下这个问题,他知道,答案就藏在财报的字里行间。

案发现场——一份“好到失真”的季报

财官戴上眼镜,像法医解剖一样审视这份财报。

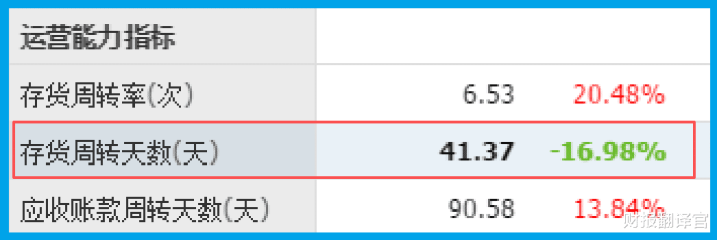

首先,销售周期仅为41天,同比加快了16.98%。这意味着公司从生产到回款的速度非常快,营运效率极高,产品竞争力强,客户愿意快速付款。

紧接着,他看到了销售商品收到的现金总额:16.03亿,同比增长2.02%。

这个增速远低于利润增速,乍看是个疑点。但财官注意到,在利润基数极低的情况下,现金总额保持稳定增长,反而说明了收入的真实性和业务的持续性。

“利润暴增12倍,销售周期极短,现金回款稳定……”财官喃喃自语,“这不像一家普通的化工企业,更像一家科技公司或者消费公司的财务特征。”

疑点出现了。光华的主营业务明明写着PCB化学品、化学试剂、锂电池材料等,这些都是典型的B端制造业,为什么会有如此高效的运营数据?

关键物证——藏在业务描述里的“技术暗语”

财官开始仔细研读公司的业务描述和公告,开云很快,他发现了不寻常的“技术暗语”。

在芯片领域,公司披露:在封装基板制造中,全面布局了mSAP化学镀铜、电镀铜等湿电子化学品;在先进封装上布局了RDL电镀铜、电镀锡等相关技术及化学品。

财官倒吸一口凉气。这些专业术语背后,是公司在半导体产业链关键环节——封装领域的深度卡位。

湿电子化学品是芯片制造的“血液”,而先进封装正是突破摩尔定律瓶颈、提升芯片性能的核心路径之一。光华做的,正是这个“卡脖子”环节的国产替代材料。

另一条线索指向固态电池。公司明确表示,其固态电池材料产品正处于送样检测及优化阶段,尚未产业化。

这看似是风险提示,但在财官眼中,却是另一番景象:它证实了公司确实在布局这个下一代电池技术的核心材料,只是处于早期。

商业真相——从“化工匠人”到“材料平台”的跃迁

将所有的线索拼凑起来,光华的商业真相逐渐清晰。它不再仅仅是一家化学品生产商,而是正在向高技术壁垒的电子化学品和新能源材料平台型公司演进。

其核心竞争力在于化学合成与配方技术,这个能力可以横向迁移:从PCB药水迁移到芯片封装药水,从传统锂电池材料迁移到固态电池材料。

41天的超短销售周期,反映的正是其产品在客户产线中的“必需品”属性和技术服务的及时性。客户依赖它的材料进行生产,因此回款迅速。

9039万的三季度利润,是传统业务复苏与新业务潜力被市场重新定价的共同结果。而北向资金的加仓,则是对这次“估值重构”和战略方向的投票。

风险勘查

公司报告期末坏账金额为111.04万元,同比增长6.61%。这一增长趋势表明,随着业务规模扩张或市场环境变化,公司面临的客户信用风险可能正在上升,部分款项的回收难度有所增加。

{jz:field.toptypename/}财官总评:

光华的财报,展现了一个传统化工企业凭借核心技术底蕴,向高科技材料领域战略突围的精彩案例。

其财报最独特之处在于,用一份利润暴增的“成绩单”吸引了市场目光,但真正的价值却隐藏在业务描述的“技术暗语”和北向资金的“超前押注”之中。

这本质上是一场关于“能力迁移”与“估值重构”的资本故事。市场正在重新认识这家公司:从周期性的化工股,转向具有国产替代和前沿创新双重属性的材料科技股。

然而,故事的上下半场截然不同。上半场靠预期和概念,下半场必须靠实打实的订单和业绩。

北向资金买入的是未来,而这个未来能否如期而至,取决于公司能否将技术布局转化为商业成功。这其中的距离,正是风险与机遇并存之地。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

备案号:

备案号: